- Detalles

|

INCENTIVOS FISCALES UNA GRAN OPORTUNIDAD PARA INVERTIR EN EL PAÍS DE EL SALVADOR |

|

El Estado y gobierno de El Salvador han emitido una serie de normativas orientadas a incentivar y facilitar la inversión tanto nacional como extranjera y/o mixta dentro de las cuales y más importantes establecen:

Lo importante es que, la Ley de Inversiones le otorga iguales condiciones a las compañías nacionales, extranjeras y/o mixtas. 2.1) LEY DE ZONAS FRANCAS INDUSTRIALES Y DE COMERCIALIZACIÓN Esta ley y sus reformas establecen los siguientes beneficios.

Cualquier compañía nacional extranjera puede establecerse y operar desde una Zona Franca o Recinto Fiscal, si está involucrada en la producción, ensamble, manufactura, procesamiento, transformación o comercialización de bienes y servicios; además de la oferta de servicios relacionados con el comercio internacional o regional. El país cuenta con más de 15 zonas francas bien desarrolladas con servicios que facilitan la infraestructura para el desarrollo y fomento de industrias ligeras y pesadas. 2.2) LEY DE SERVICIOS INTERNACIONALES. Esta ley y sus reformas establecen los siguientes beneficios.

Todos los sectores están abiertos a la inversión extranjera, sin límite de participación, con la excepción que marca la ley, tales como: el comercio, la industria y la prestación de servicios en pequeño; a determinados usos y servicios de bienes públicos que requieren previa concesión del Estado de ellos y a entidades financieras. Política Monetaria La Ley Integración Monetaria, que fijó el valor del colón salvadoreño en 8.75 por US$1.00, entró en vigencia el 1º de enero de 2001. Esto permitió el uso del dólar como moneda de curso legal. Uno de los beneficios inmediatos de la integración monetaria fue la eliminación de controles de cambio y el riesgo de devaluación. Aunado a todo esto la tasa de inflación se ha mantenido en un solo dígito. Política Fiscal: Durante los últimos años, el Sistema Impositivo Salvadoreño ha estado sujeto a un proceso de reforma a fin de simplificar la recaudación y de optimizar la eficiencia. Los ingresos por impuestos percibidos por el Estado con tal concepto han sido reducidos a cuatro grandes fuentes: A. Impuesto sobre la Renta. No obstante, existen otros tipos de impuesto, el Impuesto sobre las Bebidas Gaseosas o Endulzadas y el Impuesto sobre la Bebidas Alcohólicas Nacionales o Extranjeras. La tasa del Impuesto sobre la Renta Neta para personas jurídicas sin perjuicio de su domicilio o nacionalidad es del 30% sobre la renta imponible, o el 1% sobre los ingresos que excedan los $150,000.00, el que resulte de mayor importe, en consecuencia las empresas cuyos ingresos sean menores a los US$150,000.00, pagan una tasa del 25%. También aplica la retención del 5% al momento de ser distribuidas al accionista. La tasa del impuesto sobre la Transferencia de Bienes Muebles y Prestación de Servicios (IVA) es del 13%. El año fiscal expira el 31 de diciembre. Las declaraciones de la renta se pueden presentar desde el 2 de enero hasta el 30 de abril En concordancia con mi Artículo anterior estos inventivos deberían estar homologados para todos los países de la región y así ir creando las bases para toda la región Centroamericana sea un solo portal de oportunidades para el mundo de las inversiones.

|

- Detalles

|

LOS PRECIOS DE TRANSFERENCIA EN GUATEMALA |

|

(NORMAS DE VALORACION ENTRE PARTES RELACIONADAS) Introducción Como consecuencia del creciente aumento que ha registrado en los recientes años el flujo de de mercancías entre los diferentes países del mundo, y ante la demanda de los bienes y servicios producidos por las compañías multinacionales en mercados que antes no estaban abiertos al comercio mundial, estas compañías se han visto en la necesidad de trasladar cada vez con mayor frecuencia centros de producción y distribución de bienes y servicios de un país a otro. Este fenómeno tiene como consecuencia, que el intercambio de bienes y servicios entre las subsidiarias de un mismo grupo multinacional de compañías, se haya incrementado tremendamente en los últimos años, debido a que desean aprovechar las economías de escala y dividir las funciones entre las subsidiarias de acuerdo con el mejor rendimiento de los recursos con que cuentan dichas subsidiarias encada país. Por tal razón, el intercambio de todos estos bienes y servicios entre divisiones de un mismo grupo multinacional de compañías ha dado origen a la problemática de determinar el precio adecuado de trasferencia fijado entre dichas compañías. De la misma forma, para las autoridades fiscales, esto trae consigo la tarea de vigilar que dichas compañías paguen impuestos en su jurisdicción fiscal, en una base coherente con la utilidad que obtendrían compañías independientes. Que se entiende por Precio de Transferencia? Es el precio pactado por operaciones efectuadas entre dos o más divisiones que pertenecen a un mismo grupo de compañías, sea este multinacional o no. De esta manera, para que un precio pueda considerarse de transferencia, tiene que ser resultado de una transacción realizada entre dos o más compañías que se asuman como entidades relacionadas. Podemos decir entonces que un precio de transferencia es aquel que se establece en transacciones que se realizan entre diferentes ramas o divisiones de una misma compañías o grupo multinacional de compañías. El uso de precios de transferencia representa un intento de reemplazar la coordinación administrativa por un mecanismo de mercado en la asignación de recursos dentro de una gran corporación. Un precio de transferencia puede ser resultado de una gran diversidad de transacciones llevadas a cabo entre compañías relacionadas. Algunos de las operaciones comunes se muestran a continuación:

En la mayoría de las corporaciones – multinacionales o no - algunas divisiones hacen ventas a otras divisiones, por lo cual, a diferencia de las transacciones llevadas a cabo entre empresas que no son entidades relacionadas, un precio de transferencia puede ser afectado por consideraciones de planeación corporativa, y de esta manera pudiera ser que no refleje las fuerzas reales de mercado que estarían implicadas si dichas transacciones se llevaran a cabo entre empresas independientes. En virtud de lo anterior, mediante la fijación de los precios de transferencia una empresa multinacional puede reducir su carga tributaria trasladando utilidades de una jurisdicción con alta imposición fiscal o otra con menores tasas fiscales. En Guatemala nace la figura de Precio de Transferencia? Conforme lo establecido en el Libro I, Capítulo VI, del Decreto 10-2012, publicado el 5 de marzo de 2012 en el Diario Oficial, “Ley de ActualizaciónTributaria”, nace a la vida jurídica la figura de Precio de Transferencia en Guatemala, introduciendo en el artículo 54 de dicho cuerpo legal, el Principio de Libre Competencia, otorgándole las facultades correspondientes a la Administración Tributaria para comprobar si las operaciones entre partes relacionadas se han efectuado observando dicho principio. Para tal efecto, el artículo 56 de dicha ley, establece que para efectos de la misma, se entiende por partes relacionadas lo siguiente: Se consideran partes relacionadas, entre una persona residente en Guatemala y una residente en el extranjero, cuando se den los casos siguientes:

Cuando dos sociedades formen parte cada una de ellas de un grupo empresarial respecto de una tercera sociedad de acuerdo con lo dispuesto en este numeral, todas estas sociedades integran un grupo empresarial. Para efectos de lo anterior, se considera que una persona natural posee una participación en el capital social o derechos de voto cuando la titularidad de la participación o de acciones, directa o indirectamente, corresponde al cónyuge o persona unida por relación de parentesco, por consanguinidad hasta el cuarto grado o por afinidad hasta el segundo grado. El término persona se refiere a personas naturales, jurídicas y demás organizaciones con o sin personalidad jurídica. También se consideran partes relacionadas:

El ámbito de aplicación conforme lo establecido en el artículo 57 de la ley citada, alcanza cualquier operación que se realice entre la persona residente en Guatemala con la residente en el extranjero y tenga efectos en la determinación de la base imponible del período en que se realiza la operación y en los siguientes períodos. Esta obligación fiscal debe cumplirse conforme a la ley vigente a esta fecha en marzo del 2014 cuando se presente la declaración anual de Impuesto sobre la Renta. Lic. Ninrod Sazo |

- Detalles

|

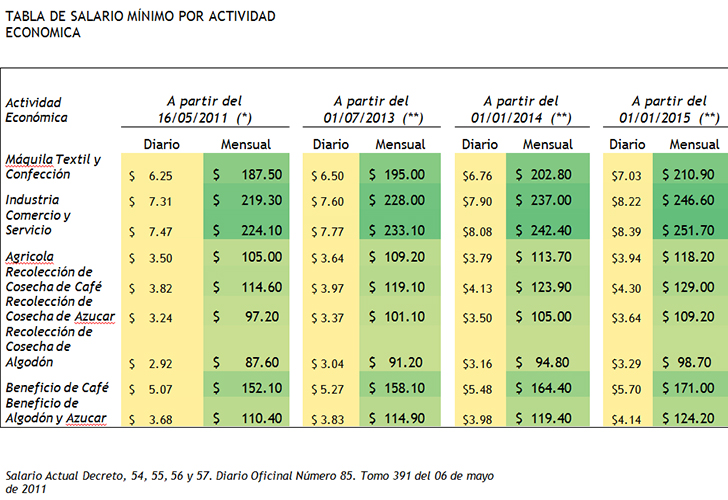

EL SALVADOR INCREMENTA SALARIO MÍNIMO |

|

El Presidente de la República del El Salvador, a través del Órgano Ejecutivo, atendiendo a lo establecido en la Constitución de la República Salvadoreña de igual manera a las propuestas de los trabajadores, empleadores y a los análisis realizados por el Consejo Nacional de Salario Mínimo aprueba el aumento al salario mínimo.

Se promulgan los decretos ejecutivos No. 103, 104, 105 y 106 en donde se aprueba el incremento al salario mínimo de: Comercio, Industria, Servicios y Agricultura. En dichos decretos se proponen tres aumentos de forma escalonada.

Este incremente tendrá vigencia a partir del 01 de julio de 2013, 01 de enero de 2014 y 01 de enero de 2015. Esto debido a que en cada rango de fecha se realizan incrementos del 4% en relación a a tarifa del período anterior.

Tabla comparativa de las tarifas aprobadas en cada período, partiendo del salario vigente del 16 de mayo de 2011 al 30 de junio de 2013.

LIC. REINALDO COTO AMAYA & ASOCIADOS LIC. REINALDO COTO AMAYA & ASOCIADOSAUDITOR, Y CONSULTOR EMPRESARIAL, Salvador, San Salvador. www.reicotto.net |